Perspectivas de consumo na indústria Farmacêutica

A redução do IPCA para 4,6%, dentro da meta do Banco Central pela primeira vez desde 2020, reduz a pressão do custo de vida sobre o bolso do consumidor. Outra boa notícia para o trabalhador brasileiro foi a queda na taxa de desemprego, que atingiu seu patamar mais baixo desde 2015 fechando o ano em 7,4%. Entretanto, dois principais obstáculos ainda se impõem à recuperação do poder de compra do brasileiro. O primeiro é a renda média, que permanece inferior a R$ 3.000 mensais, aumentando apenas o necessário para repor a inflação de 2023 após vários anos com defasagem. O segundo é o custo do crédito, ainda elevado pela taxa Selic acima de 10%, impactando mais de 70 milhões de brasileiros que seguem inadimplentes mesmo após os esforços do governo com o programa Desenrola.

A nossa visão de mercado

Após sete meses de retração, o mercado de Medicamentos voltou a crescer no início de 2024. A recuperação se deu via Respiratórios, que deixam de sofrer a comparação desvantajosa com o período pandêmico – já que o último pico ocasionado pela COVID-19 ocorreu em janeiro de 2022. Mesmo assim, Respiratórios têm a pior performance da cesta, com crescimento de 7,2% em valor impulsionado por aumento de preço, enquanto o volume cresce apenas 1,2%. Vitaminas ficam no outro extremo, consolidando-se como as estrelas da cesta com crescimento de 17,8% em valor e 11,9% em volume.

Já os Analgésicos têm performance intermediária, de 8,8% em valor e 4,6% em volume. Até fevereiro não vemos reflexo da epidemia de dengue nesses números: o resultado do year to date é pior que o do ano móvel, e chega a mostrar retração em regiões bastante afetadas pela doença, como a Grande São Paulo.

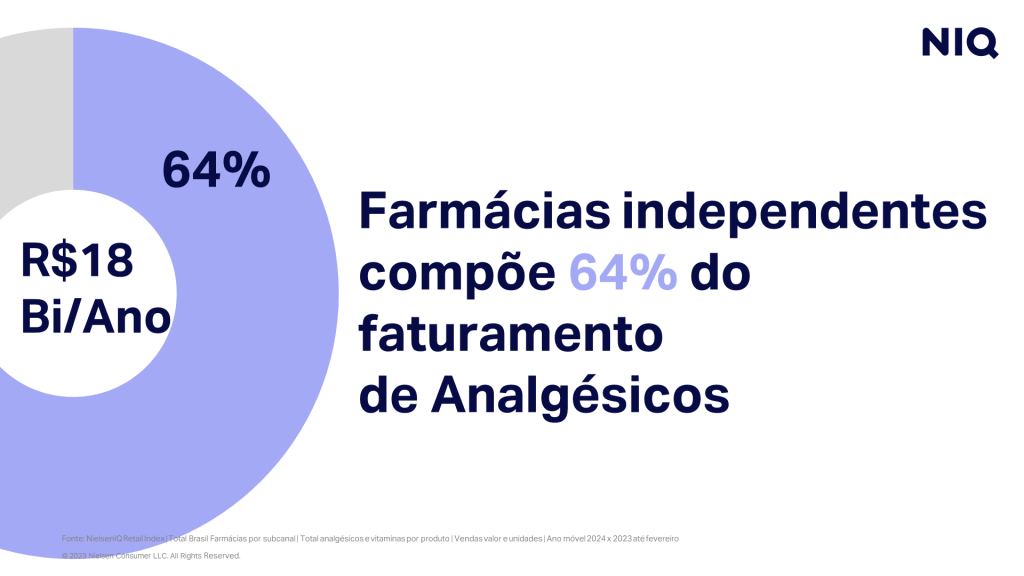

O avanço de produtos genéricos, entretanto, deve acender um alerta para fabricantes de marcas patenteadas. A importância de genéricos aumenta em aproximadamente 1,7 pontos percentuais em todas as três categorias. Analgésicos é onde tais produtos são mais desenvolvidos, compondo 27,9% do mercado. Respiratórios vêm em seguida, com 15,7% de importância em genéricos, e por fim as Vitaminas com 11,2%. As farmácias independentes são mais alocadas em genéricos que a média: os números chegam a 30,7% para Analgésicos, 17,0% para Respiratórios, e 12,6% para Vitaminas. Apesar do avanço das farmácias de rede, que de fato ganham relevância nos últimos anos, as independentes ainda compõem mais de 60% do faturamento de Medicamentos no Brasil.

O principal atrativo dos genéricos está no preço: nas farmácias de rede, é em média 49% mais barato comprar um genérico que uma marca patenteada. A diferença de preço fica em 43% para Respiratórios e 39% para Vitaminas. Nas drogarias independentes, os preços ficam um pouco mais próximos, resultando em diferenças de 23% para Analgésicos, 27% para Respiratórios e 39% para Vitaminas.

O comportamento do consumidor em relação ao preço

Os fabricantes de marcas patenteadas precisam oferecer produtos com diferencial que justifique o maior desembolso, e suportar esta oferta com um plano eficaz de comunicação. A atividade promocional também pode ser uma aliada para incentivar experimentação ou simplesmente alavancar o volume de vendas. Esta tática deve ser implementada com inteligência, a fim de evitar desgaste de margens sem atingir os objetivos pretendidos.

Análise detalhada de promoção

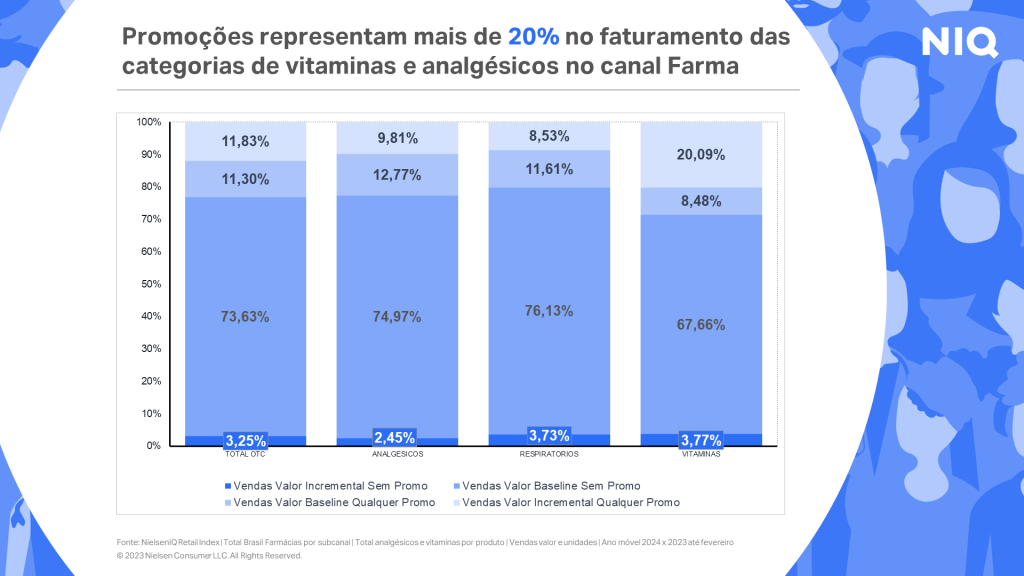

Atualmente, 23% do faturamento de Medicamentos vem de vendas promocionadas. Porém apenas metade desta receita é de fato incremental, enquanto a outra metade se transforma em subsídio ao consumidor – ou seja, vendas que ocorreriam com preço cheio acabam sendo feitas a preço promocional. Conhecendo os produtos e mercados que respondem melhor a promoção, além dos níveis de frequência e desconto mais adequados, é possível minimizar esse efeito e tornar a atividade promocional mais eficiente.

Adicione Pharma ao seu carrinho!

Obtenha uma visão completa do consumo no canal farmacêutico em um só lugar